爱游戏体育官网-2023 年未来能源情景(FES) :英国的电池储能需求

2024-05-08

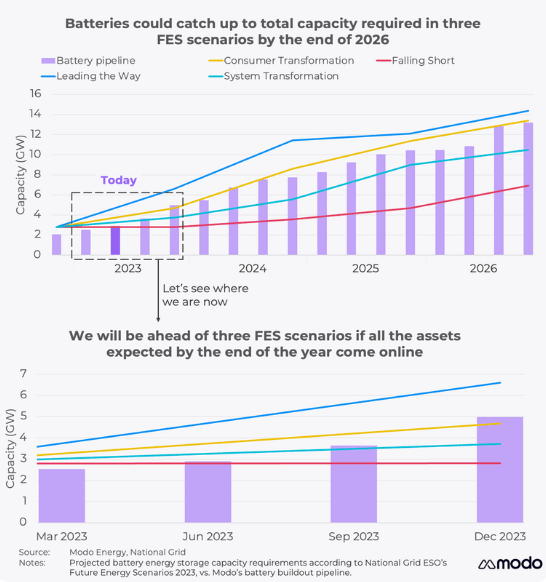

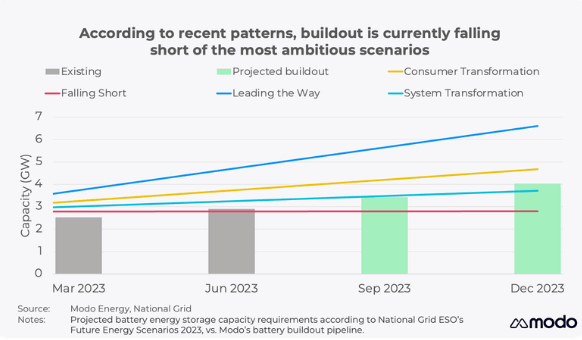

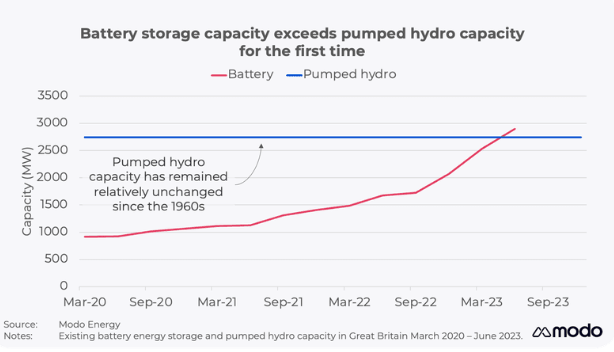

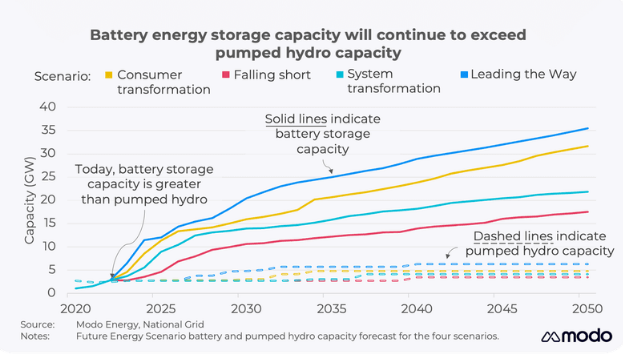

国度电网 ESO 发布了将来能源情形年度陈述,陈述中列出了英国脱碳的潜伏路子。这是一份包括了普遍内容的文件,其涵盖了全部社会的能源利用环境——不但仅在能源系统内,并且还包罗了在家庭、交通和其他的范畴。 陈述以四种“情形”的情势,为英国尽力实现净零排放方针供给了一份靠得住的线路图。这些更新的新场景将告知我们关在电池储能的哪些信息呢? 当前电池储能容量低在需求,但容量有望敏捷回升 今朝,英国的电池储能容量合计约为2.9 GW。这与 ESO 的 “Falling short” 情形中的要求近似,这是陈述中列出的四种情形中最慢的、最没有野心的情形。 但是,按照 modo energy的2023 年 3 月电池储能扩建陈述,到 2026 年末,英国估计电池储能容量约为 13 GW。这将是的市场更接近陈述中加倍积极的情形的要求。 假如投运日期为 2023 年的所有电池储能电站在本年年末前投入利用,英国就将知足了陈述中三种情形的要求,这意味着整体电池储能电站容量将到达 5 GW。 可是现实上,很多电站都已延期。是以,modo energy向下点窜了猜测,以更合适比来的电站扩建环境。 电池此刻是英国占主导地位的储能手艺—— 并将延续下去 本年6月,电池储能成了英国储能的主导手艺——容量初次跨越抽水蓄能。 在陈述的所有四种情形下,电池容量都将继续以远超抽水蓄能发电的速度增加。 现实上其实不需要所有已计划的电池储能电站 —— 这些电站不会全数建成 正如《将来能源情形》陈述所述,“2035 年 TEC 挂号册中的储能容量远远跨越了Leading the way (最快、最具野心的情形)所需的程度”。但并不是所有这些电池储能电站城市建成。 最新的可再生能源计划数据库(REPD)中计划的电池储能容量约为35 GW。(该数据库涵盖了毗连输电网和配电网资产的计划状况。) 在“Leading the way”情形下,到 2035 年,英国将需要约 10 GW 的额外容量。 按照输电接入容量 (TEC) 挂号,具有输电毗连和谈的电池电站容量约为 53 GW 。 这比英国到 2035 年所需的容量多出 28 GW(是估计需求的两倍多)。 明显,市场中不太可能呈现 28 GW如许重大的冗余电池储能容量。ESO估量“并网队列中只有 30-40% 的项目可以或许终究实现”。 最后,英国可能需要在监管、根本举措措施和融资方面做出相当的改变,才能在 2035 年到达 25 GW的电池储能容量(“Leading the way”)。